当前,互联网金融成为一个炙手可热的议题。移动支付、社交网络、搜索引擎和云计算等互联网技术进入投融资市场参与配置资源,金融脱媒现象愈演愈烈且愈发多元化。互联网理财,正是在这种形势下渐行渐近。

从阿里与天弘基金联姻,到百度牵手华夏基金,以余额宝为代表的互联网金融产品如雨后春笋般涌现。眼下,基金公司已经可以在淘宝上开店,余额宝第二批也箭在弦上、微信基金交易……基金公司的一系列互联网理财方式陆续出现,持续发酵,这阵互联网理财旋风越刮越猛。

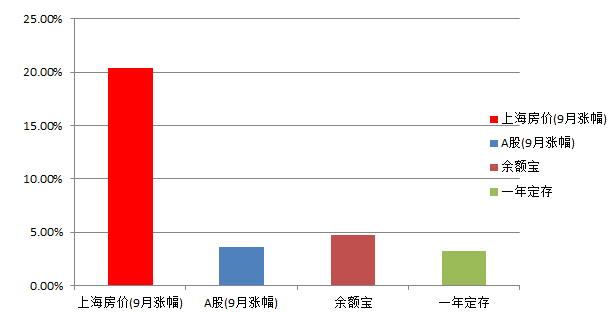

6月13日,阿里巴巴旗下的余额宝开始运行。用户在支付宝网站内将资金转入余额宝后,等于购买了天弘基金的增利宝货币基金。一元钱起买、随时可以卖出。

数据显示,截至9月底资金规模已达到556.53亿元,客户数突破1300万;“余额宝”支持的增利宝基金规模成为全市场单只规模最大的基金。

10月28日,百度理财平台的首款产品“百度理财B”(即“百发”)上线遭“哄抢”,10亿元额度4小时售罄。“百发”由百度金融中心、华夏基金联合推出,此前产品曾承诺年化收益8%,引来争议。

10月31日,百度理财再度推出“百赚”。与“百发”相比,二者都是华夏现金增利产品,但“百赚”则没有额度限制,随时可以购买、赎回。

・申请注册相关产品所使用支付平台的账号,并绑定银行卡;

・登录相关产品销售页面,根据提示确认个人身份信息、输入购买金额等,并选择支付方式进行支付(特别提醒:15:00前转入,第二个工作日生效;工作日15:00后转入,第三个工作日生效)

・购买成功后网站设有“账户管理”等栏目可查看购买的理财产品的情况。

虽然各类互联网理财产品被冠以不同的名号,但从本质上来说还是在销售货币基金。

互联网渠道适合资金量小的投资者,赚不了大钱,但风险低,可以提高闲散资金的效率;当央行连续降息的时候买这两样产品就很不划算了。收益稳健,大资金投资者可考虑银行渠道。“

综合来看,一般货币基金的年化收益率均在3%-4%左右,只有在月末、季末、年末银行资金面缩紧的情况下,收益率才会出现急速飙升,但过了银行的考核节点收益率又再次回落。”若想借此获得稳定的高收益,可能性并不大。

来势汹汹的互联网金融,究竟会给理财领域带来什么?答案其实很简单:足不出户就可以炒股,网上购买债券、基金,甚至借贷投资。有人甚至预测,20年后,将形成一个既不同于商业银行间接融资,也不同于资本市场直接融资的第三种金融运行机制,可称之为“互联网直接融资市场”或“互联网金融模式”。

这包括了网络平台自身的安全性和用户网上投资的风险性。从网络平台自身的安全性来说,尽管其在潜在客户方面拥有先天的优势,但与银行、直销等渠道相比,其服务的专业性存在先天的不足。而且第三方支付平台被盗的风险相对要大。

民生电商董事长尹龙公开呼吁,要尽快研究制定专门用于互联网金融监管的战略、政策、规则。已有业内人士告诫互联网金融业者要恪守市场规则和金融监管规定的基本要求,不能以制造噱头、悬念,包括娱乐的精神及方式来包装互联网金融产品。

互联网理财大幕拉开

新浪网上海站意见反馈留言板 联系电话:021-60825563 广告热线:021-61730418 欢迎批评指正

新浪简介 | 新浪上海简介 | 网站地图 | 诚聘英才 | 友情链接 | 联系我们 | 网站律师 | 通行证注册 | 产品答疑

Copyright © 1996-2013 SINA Corporation, All Rights Reserved

![]()

新浪公司 版权所有