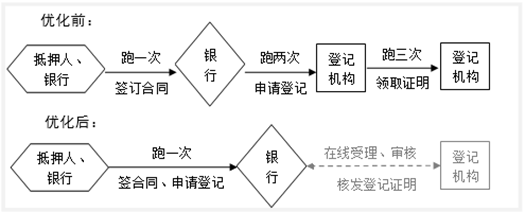

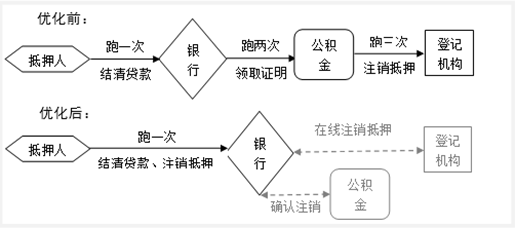

Q:“抵押登记不见面”究竟会带来怎样的变化

A: 在以往的不动产抵押登记中,市民和企业为了一笔抵押贷款往往要多次往返于银行与登记机构。下面是三种模式的新旧流程对比:

(一)持证抵押(纯抵押登记)--抵押双方与登记机构“不见面”

(二)抵押权注销(含公积金、银行组合贷款抵押权注销)--参照抵押双方与登记机构“不见面”

优化前,办理持证抵押和抵押权注销,需要在银行和登记机构间往返多次;优化后,仅需到银行网点跑一次,就可办理全部业务手续,方便快捷。

【案例分析】我们以商业+公积金贷款的抵押权注销为例:小明在购房时候办理了商业和公积金组合贷款,并办理了抵押登记。在贷款全部还清后,他首先要去银行办理商业贷款结清证明,取得银行授权办理抵押权注销的委托书;然后再去公积金中心办理公积金贷款结清证明;最后到登记中心,提交申请材料,办理抵押权注销。

而现在,小明只需去一次银行网点,在办理贷款结清手续的同时,银行整合公积金贷款材料,将抵押注销的申请一并在线提交。注销的申请信息第一时间推送至登记部门,受理、审核均由登记部门后台完成。